Le projet d’expansion du réseau Trans Mountain (TMX), dont la construction avait débuté en 2019, a été mis en service en mai 2024. Acheminant le pétrole enclavé de l’Alberta aux ports de la Colombie-Britannique, ce pipeline renforce la capacité d’exportation maritime du pétrole de l’Ouest canadien, ouvrant un accès à de nouveaux marchés dans la région indo-pacifique. Il constitue la première étape d’une diversification fort nécessaire des exportations canadiennes au-delà des États-Unis.

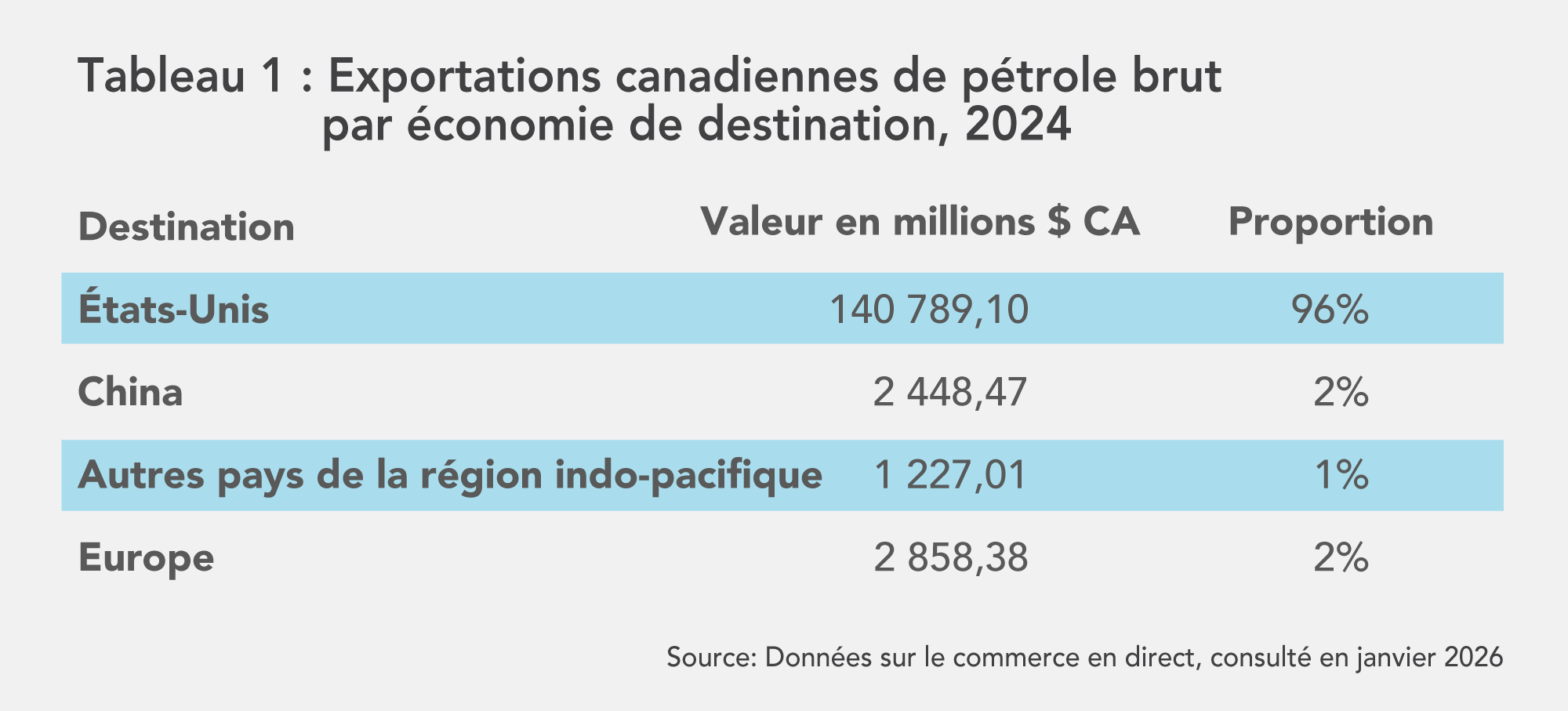

La première moitié de 2025 a été marquée par les menaces de droits de douane, par une incertitude économique sans précédent et par des conflits prolongés qui ont rendu les prix du pétrole beaucoup plus volatils que prévu. Avec une capacité de production de 5,76 millions de barils par jour, le Canada est le quatrième producteur mondial de pétrole brut, mais 96 % de ses exportations étaient destinées aux États-Unis en 2024 (tableau 1). Le pétrole canadien est enclavé en Alberta et en Saskatchewan, des provinces au potentiel d’exportation outre-mer limité. Alors que 76 % du pétrole mondial est transporté par bateau, seulement 8 % du pétrole canadien l’a été en 2024, alors que plus de 90 % du pétrole canadien est acheminé par des pipelines reliés aux États-Unis.

Dans le cadre de cette diversification nécessaire, les discussions sur le rôle de la Chine dans l’avenir des exportations canadiennes sont de plus en plus animées. La Chine est le plus gros importateur net mondial de pétrole brut, mais n’importe que 1 % de son pétrole du Canada. Depuis la mise en service du TMX, la Chine est devenue la première destination du pétrole canadien en Asie, sous l’impulsion d’une forte demande et d’une dynamique des prix qui permet non seulement aux producteurs canadiens d’obtenir des prix supérieurs à ceux possibles avec les États-Unis, mais aussi aux raffineries chinoises d’accéder à du pétrole brut non soumis à des sanctions à des prix concurrentiels. Les relations commerciales de la Chine avec le Canada demeurent néanmoins complexes. Les fluctuations des prix mondiaux, les aspects géopolitiques, les questions de sécurité et les défis que pose l’infrastructure au Canada pourraient tous freiner les futures ventes de pétrole. La résilience et la durabilité à long terme de l’industrie dépendront des efforts soutenus déployés par le Canada pour diversifier davantage ses marchés d’exportation – dont beaucoup se trouvent en Asie – tout en investissant au pays pour élargir ses capacités de raffinage, d’expédition et de transport.

Après avoir surmonté les défis, le TMX produit des résultats

Le projet d’expansion du réseau Trans Mountain a été annoncé en 2013 et visait à construire un second pipeline parallèle au pipeline Trans Mountain existant afin d’accroître la capacité de transport. Le projet s’est heurté à d’importants obstacles réglementaires et à une vive opposition du public, qui ont poussé le gouvernement canadien à acquérir TMX auprès de Kinder Morgan, une entreprise d’infrastructures énergétiques, pour la somme de 5,5 milliards $ CA (corrigés en fonction de l’inflation) en 2018 afin de veiller à ce qu’il soit réalisé dans l’intérêt économique national. La construction a enfin débuté en 2019 et, après d’autres retards causés par la pandémie de COVID-19, a finalement été achevée en mai 2024. Ce projet est le fruit d’efforts concertés en vue de diversifier les exportations de pétrole du Canada vers l’Asie et de réduire la dépendance du pays à l’égard des États-Unis. Indépendamment des relations commerciales actuelles entre le Canada et son voisin du sud, la demande s’est stabilisée aux États-Unis depuis la pandémie, mais continue de croître en Asie, en particulier en Chine.

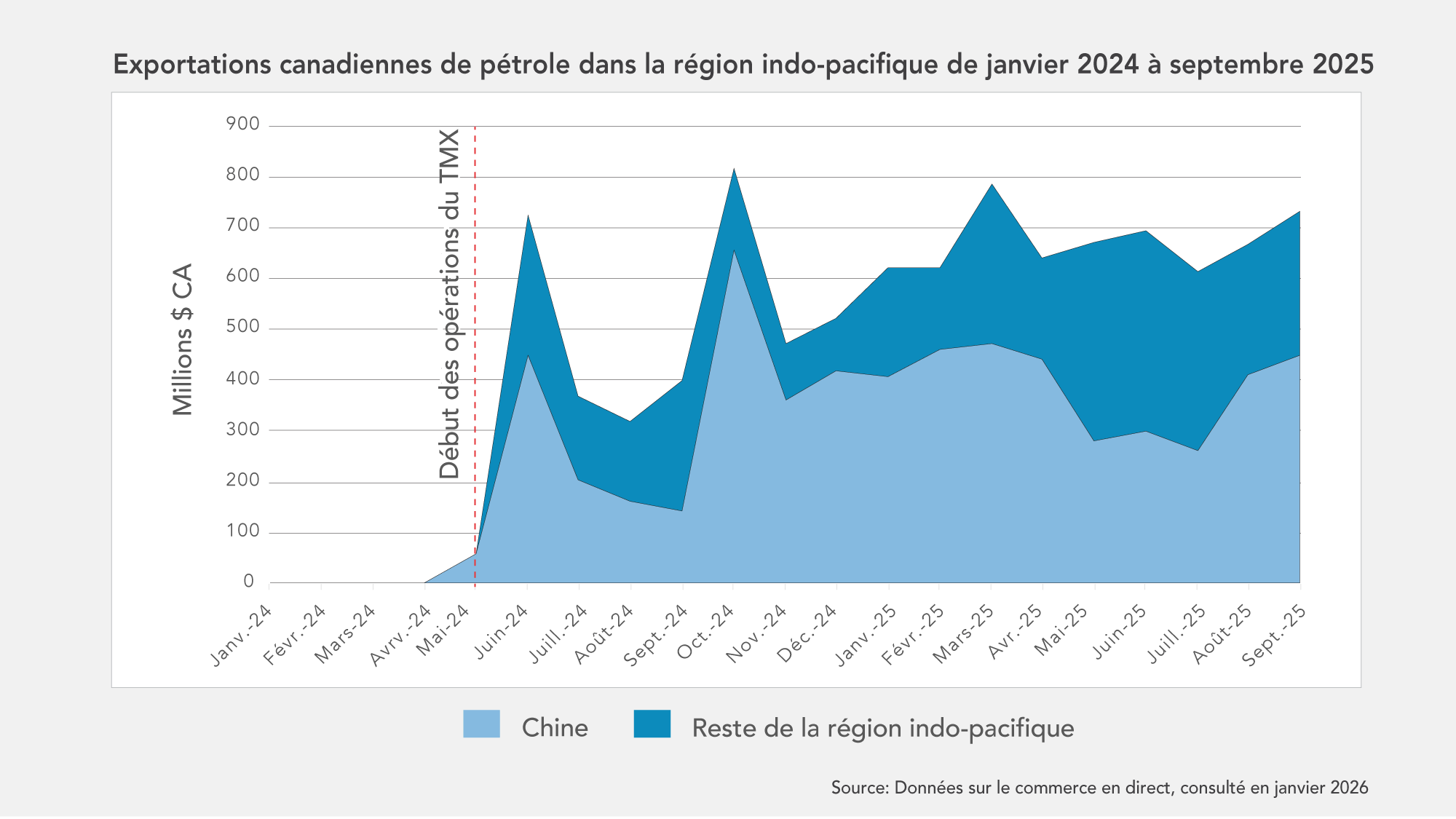

Grâce au TMX, la capacité pipelinière a bondi de 300 000 barils par jour à 890 000, et l’accès au transport maritime depuis le port de Vancouver a été amélioré. Dès le premier mois, les pipelines combinés transportaient déjà 704 000 barils par jour – 81 % de leur capacité. Entre mai 2024 et septembre 2025, les exportations de pétrole brut vers les marchés de la région indo-pacifique sont passées de pratiquement 0 $ CA à une moyenne de 571 millions $ CA par mois (figure 1). La Chine n’a pas tardé à se hisser à la deuxième place des importateurs de pétrole brut canadien derrière les États-Unis, avec 5,9 milliards $ CA exportés entre mai 2024 et septembre 2025, soit 61 % des exportations vers la région indo-pacifique et 3 % des exportations totales. Le Canada a aussi trouvé d’autres nouveaux acheteurs dans la région : Singapour (1,6 milliard $ CA), Hong Kong (1,5 milliard $ CA), la Corée du Sud (411 millions $ CA) et l’Inde (158 millions $ CA).

Le TMX ouvre de nouvelles voies d’exportation vers la Chine

Pour la Chine, le nouveau pipeline TMX représente une nouvelle voie pour se procurer du pétrole brut canadien stable et abordable. Les importations chinoises de pétrole brut ont connu quelques baisses à la suite de l’adoption rapide des véhicules électriques, notamment dans le secteur du camionnage, qui a fait baisser la demande de carburants de transport. Le pétrole demeure toutefois essentiel pour la production pétrochimique et le raffinage régional. Les industries du plastique et des fibres synthétiques, elles aussi, stimulent la demande mondiale de pétrole. En mars 2025, Beijing a plafonné les nouvelles capacités de raffinage de pétrole afin de rehausser la valeur des produits pétrochimiques, comme les plastiques, les fibres synthétiques et d’autres sous-produits chimiques, compte tenu de la hausse attendue de la demande de ces produits. Les compagnies pétrolières privées ont répondu au changement de politique du gouvernement; Shandong Yulong Petrochemical Co. a d’ailleurs annoncé son intention d’investir 16,4 milliards $ US pour élargir sa production pétrochimique. Cependant, les marges records des projets de pétrole raffiné enregistrées à la mi-2025 ont encouragé les raffineries à tirer parti de toute la capacité d’exportation existante et à accorder la priorité aux hydrocarbures malgré ce plafond, ce qui souligne la demande soutenue de pétrole en Chine.

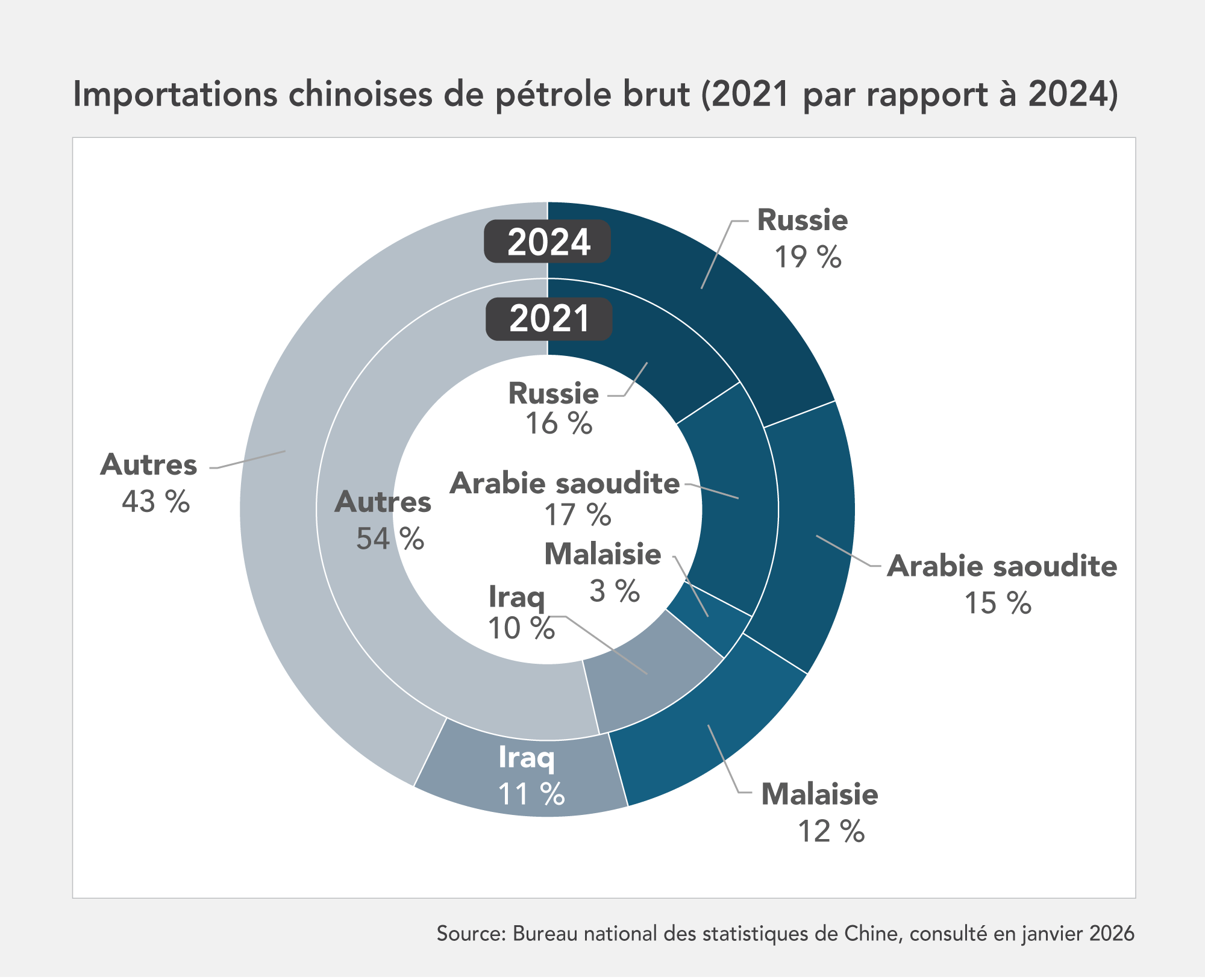

Depuis l’invasion de l’Ukraine par la Russie en 2022, les exportations chinoises de pétrole russe ont augmenté de 26 %, passant à 108 millions de tonnes en 2024. La Chine est ainsi devenue le principal acheteur de la Russie, avec 47 % des exportations russes de pétrole brut. En raison des sanctions, la Chine bénéficie d’un rabais de 15 $ US par baril par rapport au prix de référence du Brent ICE. Cependant, des sanctions secondaires et un rétrécissement de l’écart pourraient éliminer cet avantage. En 2024, la Chine a importé 19 % de son pétrole de la Russie et 33 % du Moyen-Orient, ce qui la laisse exposée à une instabilité géopolitique (Error! Reference source not found.). Afin de réduire cette vulnérabilité, la Chine s’est efforcée de diversifier ses sources de pétrole brut, se tenant à sa politique de ne pas importer plus de 20 % auprès d’un seul pays. Ne représentant actuellement que 1 % des importations chinoises, le Canada peut espérer une grande croissance de ses ventes pour répondre aux besoins de sécurité énergétique de la Chine. De fait, depuis mai 2024, la Chine augmente rapidement ses importations du Canada, séduite par son pétrole brut non soumis à des sanctions et bon marché.

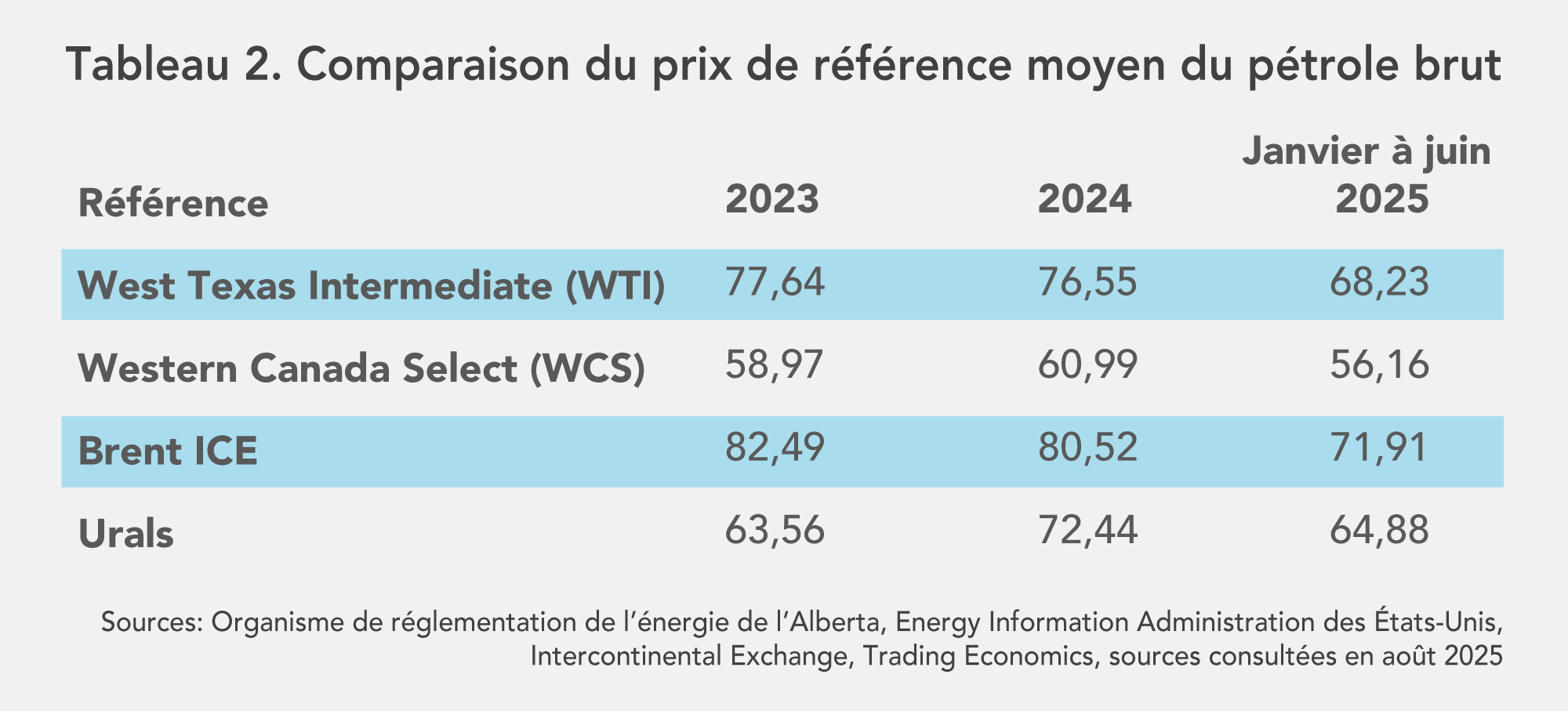

En vendant son pétrole brut à la Chine, le Canada tire parti de la façon dont les prix mondiaux sont établis. En effet, les prix des exportations de pétrole vers les marchés de l’Asie-Pacifique, notamment le marché chinois, sont fixés par rapport au prix de référence du Brent ICE qui, en moyenne, est supérieur au Western Canada Select (WCS) utilisé pour la vente aux États-Unis (tableau 2). Les producteurs canadiens obtiennent ainsi des prix plus élevés lorsqu’ils vendent à la Chine par rapport aux États-Unis.

Par le passé, le Canada vendait son pétrole aux États-Unis avec un rabais d’environ 10 à 20 $ CA par baril par rapport au prix de référence américain, le West Texas Intermediate (WTI) (voir l’encadré 1). Les acheteurs américains ont profité de la situation géographique enclavée et du fait que le pétrole canadien est plus lourd, deux éléments qui limitaient les possibilités d’exportation pour le Canada et maintenaient les prix bas. Cependant, l’accès amélioré aux ports du Pacifique ouvert par le TMX a commencé à ébranler cette dynamique : les exportations en Chine ont rogné la différence de prix entre les prix de référence du WTI et du WCS d’une moyenne de 15 à seulement 9,95 $ CA par baril en juin 2025, le niveau le plus bas depuis la chute à 4,35 $ CA en 2020.

Parallèlement, les raffineries avancées chinoises sont bien équipées pour transformer le pétrole brut lourd et à forte teneur en soufre. Le résultat est avantageux pour les deux pays : le Canada augmente ses recettes et diversifie ses marchés, tandis que la Chine s’assure d’un approvisionnement stable et à bas prix.

Explication des prix du pétrole :

Les prix du brut dépendent de sa qualité, de son emplacement et de la dynamique du marché, qui influencent le montant que les acheteurs sont prêts à payer. Les hydrocarbures plus légers, moins corrosifs, comme le West Texas Intermediate (WTI) et le Brent ICE, sont plus faciles à raffiner et se vendent à des prix plus élevés. Pour leur part, les pétroles plus lourds et corrosifs, comme le Western Canada Select (WCS), nécessitent un raffinage plus complexe et énergivore et se vendent à un prix réduit pour compenser ces coûts supplémentaires. L’emplacement joue également un rôle dans l’établissement du prix. Le WCS est enclavé en Alberta et limité par l’infrastructure pipelinière, ce qui restreint sa base de clients et le force à être vendu à rabais. En revanche, le brut transporté par bateau peut se vendre à des prix plus élevés du fait de la facilité de livraison.

Le commerce de pétrole entre le Canada et la Chine réduit non seulement l’écart entre les prix de vente au rabais du WCS et du WTI, mais stimule également les discussions sur les futurs projets de pipelines. La production de l’Alberta a atteint des niveaux records en 2025 grâce à la capacité accrue du TMX. La Chine résout quant à elle en partie son « dilemme de Malacca », puisque 80 % de ses importations du Moyen-Orient doivent transiter par le détroit de Malacca. Les expéditions par le Pacifique Nord sont plus rapides et plus rentables que celles qui doivent franchir le détroit de Malacca ou le détroit d’Hormuz. Cet avantage stratégique a ravivé l’intérêt pour de futurs projets de pipelines vers le Pacifique, renouvelant notamment les discussions, depuis longtemps au point mort, sur le pipeline Northern Gateway jusqu’au port de Prince Rupert, en Colombie-Britannique.

Défis et préoccupations liés à la vente de pétrole à la Chine

Malgré des perspectives prometteuses, les exportateurs et les décideurs canadiens sont confrontés à des défis de taille pour élargir le commerce du pétrole avec la Chine. Il importe notamment de savoir si le Canada peut se fier à la Chine en tant que partenaire stable. À titre de plus gros importateur mondial de pétrole, la Chine dépend fortement du brut étranger, mais peut également se montrer instable en recherchant les options les plus économiques. Par exemple, alors que l’Arabie saoudite était son principal fournisseur de 2019 à 2021, la Chine a augmenté brutalement ses importations de Russie, poussée par les rabais consécutifs aux sanctions mises en place à la suite du début de la guerre en Ukraine. Ce virage montre bien la vitesse à laquelle la Chine peut changer ses préférences commerciales pour satisfaire ses besoins énergétiques, risquant du même coup de saper l’attrait du Canada en tant que fournisseur sûr et fiable. Pour soutenir ses exportations, le Canada doit rivaliser avec la Russie en offrant des prix nets qui compensent les distances d’expédition plus longues et les coûts de transport plus élevés.

C’est sans compter que le contexte géopolitique façonne fortement le commerce énergétique Canada-Chine. Même si la Chine est le deuxième plus grand partenaire commercial du Canada et une destination majeure de ses exportations de ressources naturelles, cette relation demeure complexe, souvent empêtrée dans les tensions entourant la sécurité nationale, les droits de la personne, l’ingérence étrangère, les technologies critiques et les différends commerciaux. Le récent échange de représailles entre les deux pays, dans le cadre duquel Beijing a imposé des droits de douane sur le canola canadien après que le Canada en a appliqué sur les véhicules électriques chinois, met en lumière les préoccupations entourant la coercition économique et est à l’origine de démarches visant à limiter les risques pour les exportations agricoles canadiennes. Malgré les appels de plus en plus pressants à renouveler les relations sino-canadiennes, une approche stratégique est nécessaire pour gérer et étendre les liens commerciaux.

Stimuler l’élan pour de nouveaux projets de pipelines s’avère un autre défi de taille pour le Canada. En novembre 2025, les gouvernements albertain et fédéral ont signé un protocole d’entente dans le cadre duquel ils s’engagent à intensifier la collaboration intergouvernementale dans le domaine de l’énergie, et en particulier à explorer la possibilité de construire un autre pipeline vers la côte de la Colombie-Britannique. Le gouvernement provincial et les Premières Nations de la Colombie-Britannique se sont néanmoins opposés à ce protocole d’entente, évoquant l’absence de consultations en bonne et due forme. En outre, des groupes de Premières Nations côtières se sont également opposés au projet, évoquant la Loi de 2019 sur le moratoire relatif aux pétroliers, qui restreint les pétroliers au large de la côte nord de la Colombie-Britannique. En 2025, les communautés autochtones ont maintenu leur position quant à la restriction de la circulation des pétroliers – sans le soutien des Autochtones, les futurs projets risquent de susciter une vive opposition du public et de dissuader de futurs investissements du secteur privé.

Explorer d’autres marchés en Asie

Compte tenu des incertitudes entourant la demande tant américaine que chinoise de brut canadien, il est impératif que les exportateurs canadiens mettent à profit la capacité supplémentaire offerte par le TMX pour explorer des débouchés plus vastes dans la région indo-pacifique. Depuis le lancement du pipeline, les exportations vers la Corée du Sud sont passées de pratiquement 0 $ CA en mai 2024 à 306 millions $ CA en 2025. Le Japon, qui achète actuellement 95 % de son brut au Moyen-Orient, commence aussi à manifester de l’intérêt. L’Inde, qui a acheté sa première expédition de pétrole par l’entremise du TMX l’année dernière, pourrait elle aussi devoir bientôt réduire ses achats de pétrole russe du fait des écarts réduits. Les raffineries de la région indo-pacifique sont d’ailleurs à la recherche de solutions de rechange en raison de la baisse des approvisionnements en pétrole brut lourd du Venezuela et de l’Arabie saoudite. Le brut canadien est une solution de remplacement viable au pétrole lourd et corrosif vénézuélien, puisque les raffineries qui importent du Venezuela disposent déjà de la technologie requise.

Pour tirer parti de ces débouchés, il faudra cependant surmonter plusieurs obstacles. Des défis logistiques, comme le temps d’expédition, les péages et la distance, ont contribué par le passé aux faibles approvisionnements de la région en pétrole canadien et pourraient dissuader certains acheteurs asiatiques. Même si des raffineries de premier plan, installées dans des pays comme le Japon, l’Inde et la Corée du Sud, utilisent le pétrole brut lourd du Venezuela, les capacités de raffinage de ces pays sont encore nettement inférieures à celles des États-Unis et de la Chine. En général, ces partenaires préféreraient un pétrole plus léger et plus facile à transformer, et en sont encore à évaluer la viabilité du pétrole canadien, ce qui rend le WCS moins séduisant. De plus, l’infrastructure pipelinière limitée du Canada fait que le pays dépend davantage des pipelines que d’autres grandes nations exportatrices, limitant encore l’éventail d’options d’exportation.

Conclusion

Alors que le TMX est exploité à 84 % de sa capacité, les industries surveillent la poursuite de l’expansion qui aidera le Canada à stimuler ses exportations de brut vers l’Asie. La Chine est sans conteste le plus gros acheteur, mais les importantes limitations de la situation bilatérale rendent incertaine la durabilité de ces échanges. À l’heure actuelle, aucune autre économie asiatique ne semble en mesure d’acheter des volumes de brut canadien le moindrement comparables aux volumes acquis par les États-Unis et la Chine.

La capacité de transport a toujours été un frein aux efforts du Canada pour diversifier son marché du pétrole. Maintenant qu’elle s’est améliorée, la question la plus pressante est de savoir si le Canada peut surmonter les autres défis et s’inviter pleinement sur ces marchés asiatiques émergents. Le pipeline renforcé offre une occasion stratégique au Canada de poursuivre sur sa lancée et de réellement diversifier ses exportations de pétrole. Le succès initial obtenu sur le marché chinois et d’autres marchés de la région indo-pacifique témoigne bien du potentiel commercial du TMX. À l’avenir, nous aurons besoin de mesures stratégiques coordonnées pour lever les obstacles liés à l’infrastructure, à la logistique et à la réglementation. Il faudra également mobiliser les intervenants pour qu’ils tirent parti de l’occasion.

• Révision : Vina Nadjibulla et Erin Williams