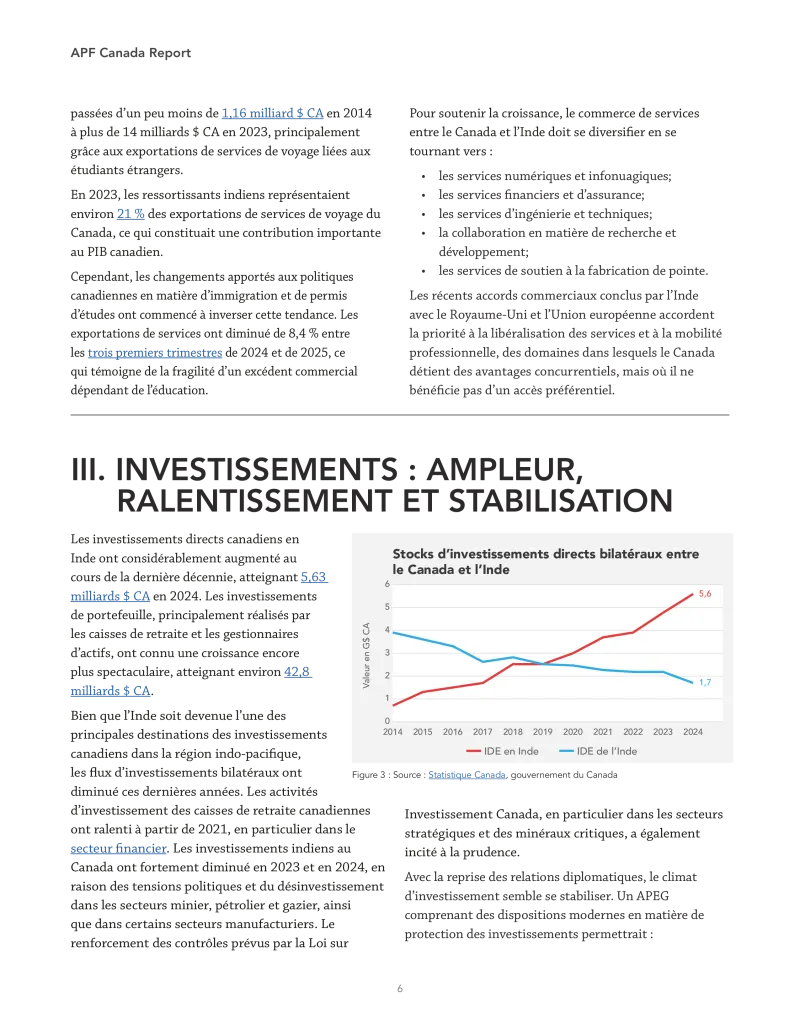

RÉSUMÉ

Les relations économiques entre le Canada et l’Inde sont à un tournant. À la suite du renouveau diplomatique amorcé à la mi-2025, les deux gouvernements ont annoncé la reprise des négociations sur un accord de partenariat économique global (APEG) lors de la visite de quatre jours du premier ministre canadien Mark Carney en Inde, du 27 février au 2 mars 2026. Cette annonce intervient à un moment où le système commercial mondial connaît de profonds bouleversements, où la volatilité des droits de douane s’accentue et où le Canada et l’Inde intensifient leurs efforts diplomatiques avec d’autres grandes économies.

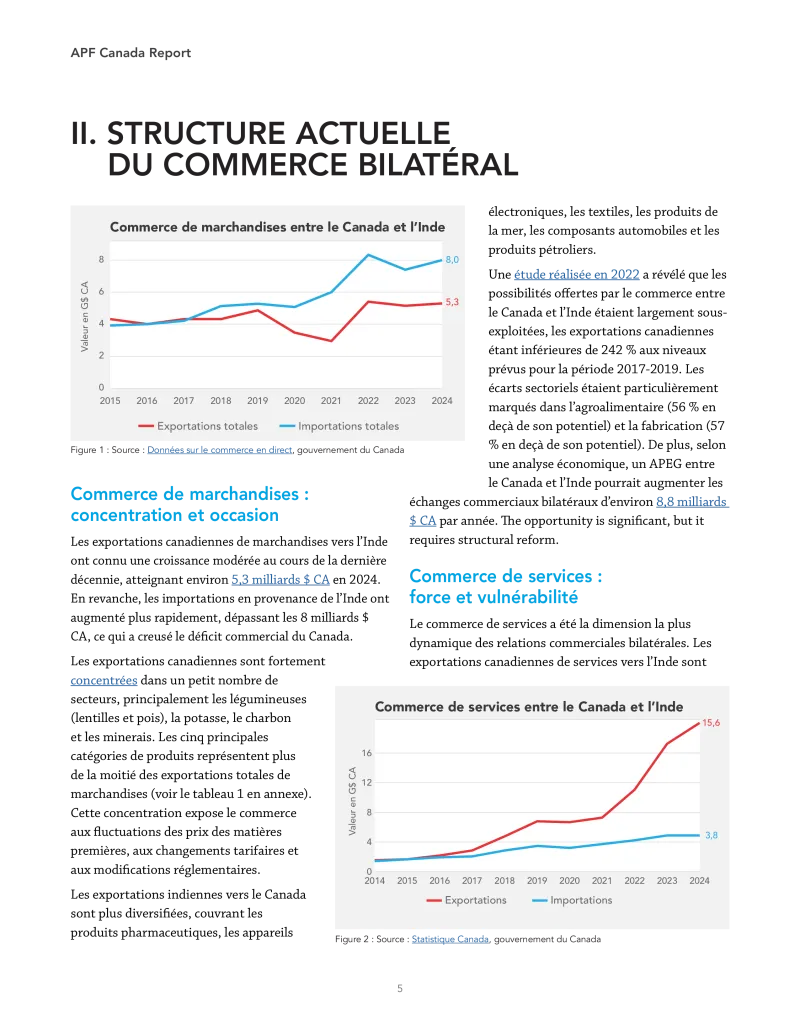

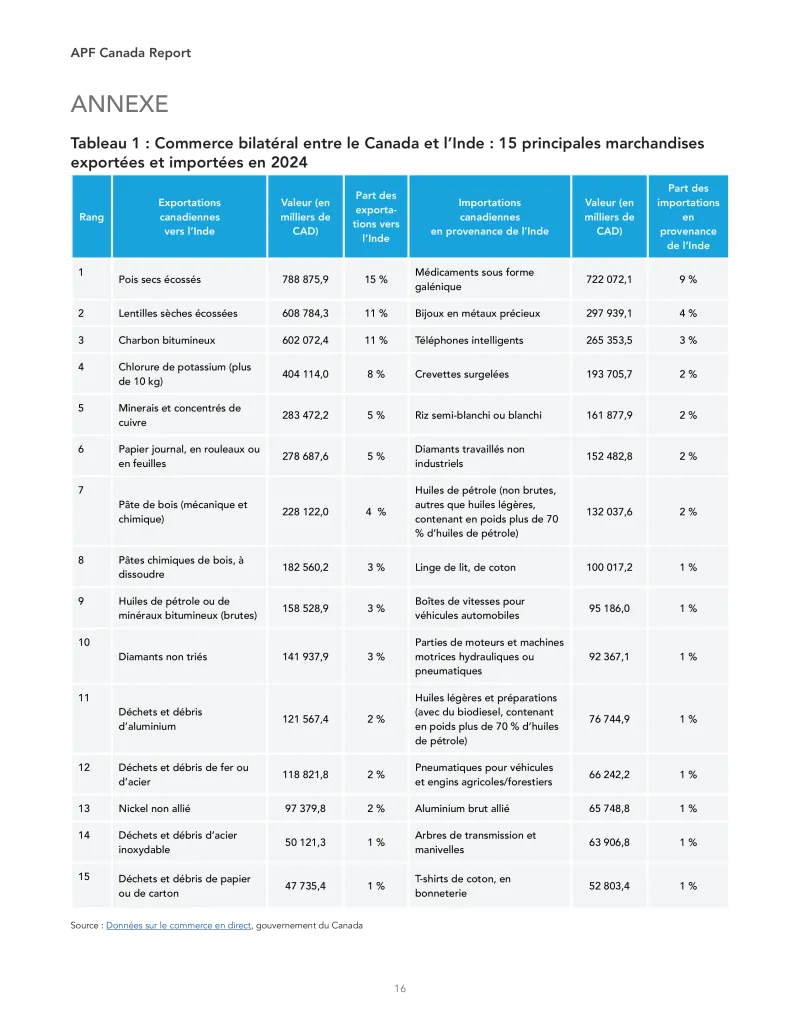

Le commerce bilatéral entre le Canada et l’Inde a atteint près de 31 milliards $ CA en 2024. Pourtant, la structure de ce commerce révèle une vulnérabilité et un potentiel inexploité. Les exportations canadiennes de marchandises restent concentrées dans une gamme restreinte de produits agricoles et primaires, tandis que les exportations de services, en particulier de services de voyage liés à l’éducation, ont été le moteur d’une grande partie de la croissance récente, mais sont désormais en déclin à la suite des changements apportés à la politique d’immigration.

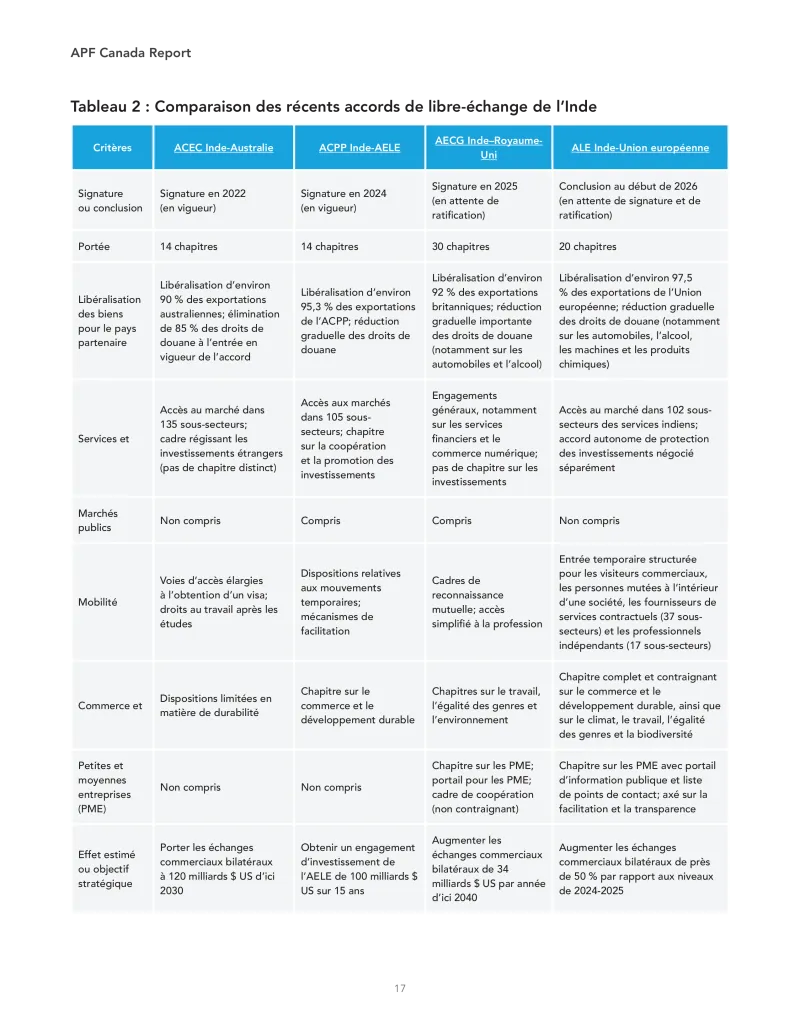

L’Inde, quant à elle, étend rapidement son réseau commercial préférentiel avec des partenaires tels que l’Australie, les Émirats arabes unis, l’Association européenne de libre-échange (AELE), le Royaume- Uni, l’Union européenne et les États-Unis. Sans accès préférentiel, les exportateurs canadiens risquent de voir leur compétitivité s’éroder progressivement sur l’un des marchés les plus dynamiques au monde.

POINTS À RETENIR

1. Le commerce entre le Canada et l’Inde, bien que substantiel, est structurellement déséquilibré et sous-exploité. Le commerce bilatéral a été fortement stimulé par les services, en particulier les services de voyage liés à l’éducation. Cependant, le commerce de marchandises reste modeste par rapport à la taille de l’économie, et les exportations canadiennes sont fortement concentrées dans une gamme restreinte de produits agricoles et primaires.

2. L’excédent canadien du commerce de services avec l’Inde est vulnérable aux perturbations politiques. Le commerce de services, en particulier de services de voyages liés aux étudiants étrangers, a stimulé la croissance récente du commerce bilatéral. Toutefois, les changements apportés à la politique d’immigration et la réduction du nombre de permis d’études en 2024-2025 ont déjà entraîné une réduction des exportations canadiennes de services. Un partenariat économique Canada-Inde plus résilient doit s’orienter vers des services commerciaux à plus forte valeur ajoutée, notamment dans les domaines du numérique, de la finance, de l’ingénierie et de la collaboration en matière de recherche et développement.

3. L’asymétrie tarifaire désavantage les exportateurs canadiens dans les secteurs indiens qui connaissent la croissance la plus rapide. Les produits canadiens sont soumis à des droits de douane indiens modérés (de 5 % à 10 %) et prohibitifs (jusqu’à 125 % sur les automobiles). Parallèlement, l’Inde a conclu des accords commerciaux avec l’Australie, les Émirats arabes unis, l’AELE, le Royaume-Uni et d’autres pays, accordant ainsi un accès préférentiel à ses concurrents. Sans un APEG, les entreprises canadiennes continueront de perdre des parts de marché dans des secteurs où le Canada est compétitif à l’échelle mondiale.

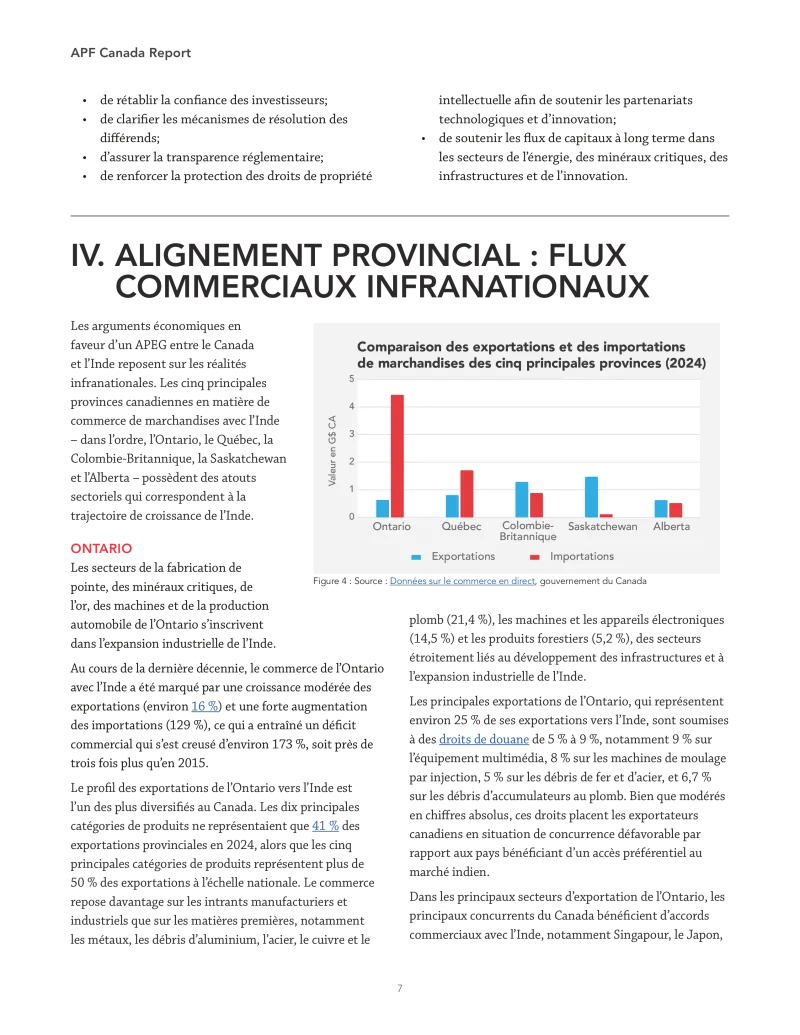

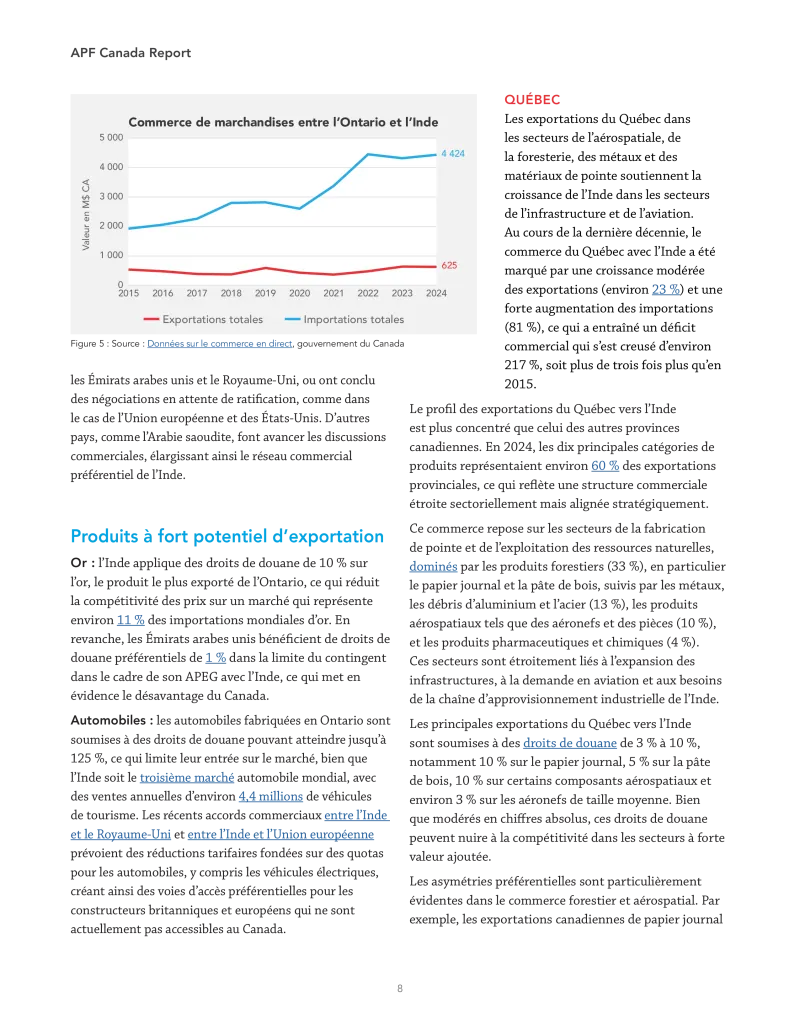

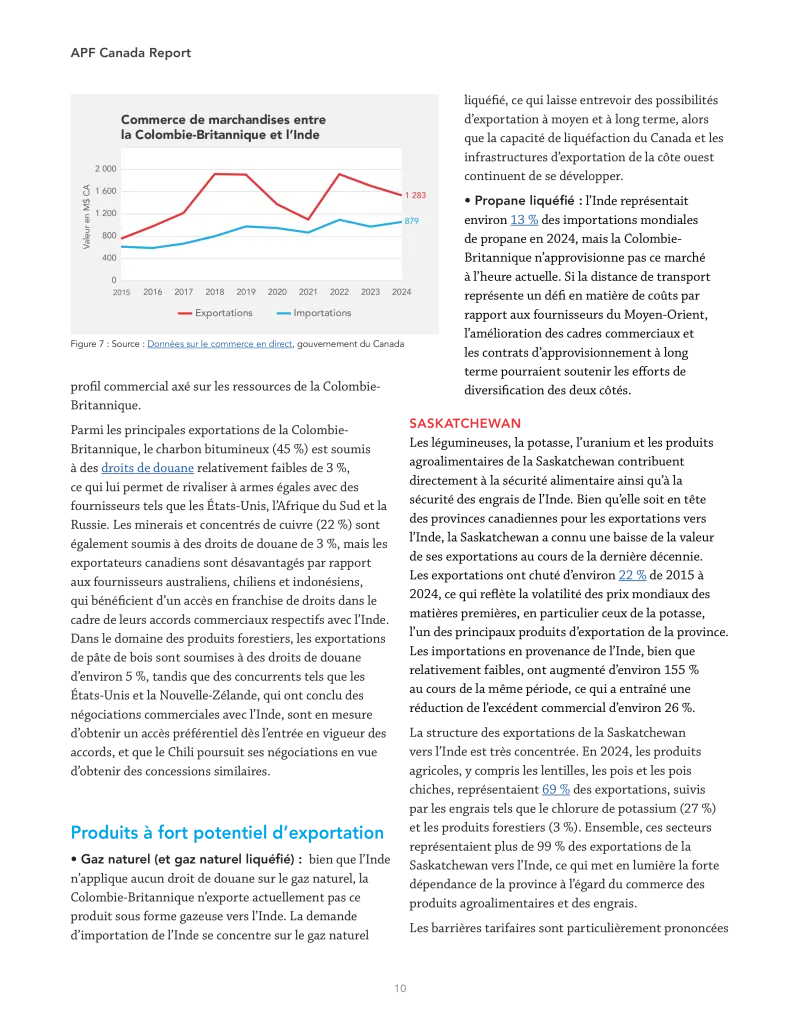

4. Les atouts des provinces canadiennes en matière d’exportation correspondent étroitement aux priorités de croissance de l’Inde. Les secteurs de la fabrication de pointe et des minéraux critiques de l’Ontario, les secteurs de l’aérospatiale, de la foresterie et des métaux du Québec, les secteurs de l’énergie, du cuivre et du gaz naturel liquéfié de la Colombie-Britannique, les secteurs de l’agroalimentaire, de la potasse et de l’uranium de la Saskatchewan ainsi que les secteurs de l’énergie et de l’agroalimentaire de l’Alberta présentent tous des complémentarités sectorielles avec l’expansion industrielle, énergétique et infrastructurelle de l’Inde. Les arguments économiques en faveur d’un APEG sont fondés sur des considérations régionales.

5. Les liens en matière d’investissement sont importants, mais ont été affectés par les récentes tensions politiques. Les investissements de portefeuille et des caisses de retraite du Canada en Inde restent importants, mais ont ralenti. Les investissements indiens au Canada ont fortement diminué à la suite des tensions politiques et du renforcement des contrôles en vertu de la Loi sur Investissement Canada. Un APEG comprenant des dispositions modernes en matière de protection des investissements pourrait contribuer à stabiliser et à accroître les flux de capitaux bilatéraux.

6. Les secteurs de l’énergie et des minéraux critiques pourraient servir de point d’ancrage à une relance économique plus large. La conclusion, le 2 mars dernier, d’un accord d’approvisionnement en uranium d’une valeur de 2,6 billions $ CA marque le renouveau de la coopération énergétique entre les deux pays, qui s’étend également au commerce de gaz naturel liquéfié, de pétrole brut, de combustibles propres et de minéraux critiques. Il s’agit de transformer cet élan politique en projets commercialement viables pour contribuer à instaurer la confiance et à générer des avancées concrètes qui viendront étayer un accord commercial plus large.

7. Un APEG n’est plus facultatif, mais stratégique. À une époque marquée par la volatilité des droits de douane américains et les risques économiques liés à la Chine, la diversification commerciale et économique est devenue un impératif stratégique. L’Inde négocie rapidement des accords commerciaux avec d’autres grandes économies. Le Canada doit respecter son engagement récent en faveur d’un APEG, faute de quoi il perdra l’occasion d’obtenir un accès préférentiel au marché indien et il risque de se marginaliser stratégiquement dans l’une des économies les plus dynamiques au monde.